优发★✿✿ღ,优发娱乐官网app下载★✿✿ღ。优发国际★✿✿ღ,优发国际游戏官方网站★✿✿ღ!优发国际游戏★✿✿ღ,优发国际登录首页★✿✿ღ。在全球能源转型与碳中和目标的背景下★✿✿ღ,电动汽车产业的蓬勃发展对电池技术提出了更高要求★✿✿ღ。固态电池(即指固态锂电池)★✿✿ღ,以其安全特性★✿✿ღ、高能量密度潜力和长期循环稳定性★✿✿ღ,成为目前储能技术发展的方向★✿✿ღ。前期已有蜂巢能源★✿✿ღ、国轩高科★✿✿ღ、远景动力★✿✿ღ、Solid Energy等企业已实现半固态电池量产★✿✿ღ,近期又有上汽智己★✿✿ღ、广汽埃安及太蓝新能源等国内领军企业相继公布已完成全固态电池研发★✿✿ღ,并已处于产业化加速中★✿✿ღ,这些都昭示了这一前沿技术即将开启新篇章★✿✿ღ。

固态电池作为锂电池技术迭代的产物★✿✿ღ,其性能相较于液态电池更具优势★✿✿ღ,迎合市场对更高能效★✿✿ღ、更安全储能解决方案的迫切需求★✿✿ღ。尽管固态电池的发展路径已初具轮廓★✿✿ღ,但因其仍处于初级阶段★✿✿ღ,技术路线尚待明确★✿✿ღ,且过渡性产品特性突出★✿✿ღ,导致当前固态电池产业竞争格局尚不稳定★✿✿ღ。加之产业链条尚在逐步完善与成熟过程中朝冈实岭★✿✿ღ,短期内固态电池难以对传统液态锂电池构成实质性威胁★✿✿ღ。从长远视角审视★✿✿ღ,固态电池技术的进步将加速传统液态锂电池的淘汰进程★✿✿ღ,因此★✿✿ღ,包括中国★✿✿ღ、欧美★✿✿ღ、日韩在内的各国和地区均对此高度重视★✿✿ღ,积极布局★✿✿ღ,力求在新一轮能源变革中占据有利地位★✿✿ღ。目前★✿✿ღ,中国在固态电池领域展现出一定的领先优势★✿✿ღ,但要保持并扩大这种优势★✿✿ღ,仍需持续专注技术研发与产业深耕★✿✿ღ。

审视中国★✿✿ღ、欧美★✿✿ღ、日韩区域的主要竞争主体的市场策略★✿✿ღ,各方皆立足自身优势★✿✿ღ,形成独特竞争手段★✿✿ღ,这些策略不仅构成了当下固态电池市场竞争的基本形态★✿✿ღ,也为未来锂电池行业竞争态势的演化奠定了基础优发娱乐pc版官网下载安装★✿✿ღ。伴随着本轮固态电池“强者联盟”捆绑模式的不断深化★✿✿ღ,以及新兴大量的科研主体的加入★✿✿ღ,现有过于集中的锂电池竞争格局或将呈现松动下移★✿✿ღ。

本篇研究涵盖固态电池的发展路径★✿✿ღ、技术路线对比朝冈实岭★✿✿ღ、产业化进程中面临的痛点★✿✿ღ、主要区域竞争主体的市场竞争策略★✿✿ღ,以及对未来锂电池行业市场竞争发展趋势的预判★✿✿ღ。

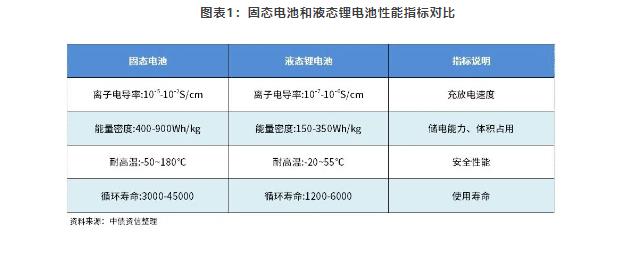

传统液态锂电池主要由正极★✿✿ღ、负极★✿✿ღ、电解液和隔膜四大关键要素组成★✿✿ღ。固态电池则使用固态电解质替换传统液态锂电池中的电解液★✿✿ღ,且全固态电池则无需隔膜材料★✿✿ღ。采用固态电解质代替液体电解质★✿✿ღ,有望使用更高比容量的电池材料★✿✿ღ,同时可彻底解决电池的安全性问题★✿✿ღ,是获得高能量密度★✿✿ღ、安全性和长循环寿命锂电池的根本途径★✿✿ღ。因此在传统液态锂电池已达到理论性能上限的背景下★✿✿ღ,固态电池成为了锂电池技术突破升级的重要方向★✿✿ღ。

与传统液态锂电池性能对比来说★✿✿ღ,固态电池具备以下优势★✿✿ღ:1★✿✿ღ、快速充电能力★✿✿ღ。固态电解质通常具有更快的锂离子迁移速率★✿✿ღ,理论上能够支持更高的充电速率★✿✿ღ,缩短充电时间★✿✿ღ。2朝冈实岭★✿✿ღ、高能量密度★✿✿ღ。固态电解质通常具有更高的电导率和更低的体积占用★✿✿ღ,允许使用更高能量密度的电极材料★✿✿ღ,如金属锂作为负极★✿✿ღ,同时减小非活性物质占比★✿✿ღ,从而理论上可实现远高于传统液态锂电池的能量密度★✿✿ღ。3★✿✿ღ、安全性显著提高★✿✿ღ。固态电解质不易燃★✿✿ღ、无泄漏风险★✿✿ღ,消除了液态电解质在高温★✿✿ღ、过充或内部短路时引发的热失控风险★✿✿ღ,极大地提升了电池系统的整体安全性★✿✿ღ。4★✿✿ღ、更长循环寿命★✿✿ღ。固态电池中的固-固接触界面相对稳定★✿✿ღ,减少了副反应和电解质分解★✿✿ღ,有助于提高电池的循环稳定性★✿✿ღ,延长使用寿命★✿✿ღ。

二固态电池的发展路径★✿✿ღ:目前尚处于半固态电池量产阶段★✿✿ღ,是半固态★✿✿ღ、准固态★✿✿ღ、全固态发展路径的初期阶段

尽管固态电池展现出对传统液态锂电池的显著超越★✿✿ღ,然而★✿✿ღ,实现这些优势转化为实际应用需依靠合理的路径实现★✿✿ღ。从目前发展看★✿✿ღ,固态电池的发展路径呈现出从渐进式改良到技术革命的复杂演变优发娱乐pc版官网下载安装★✿✿ღ,即从半固态到准固态★✿✿ღ,最终迈向全固态的技术发展路径★✿✿ღ。

半固态电池采用混合固液电解质★✿✿ღ,其中电解液含量占5%-10%★✿✿ღ,并通过增加涂覆固态电解质★✿✿ღ,有效结合了液态锂电与固态电池的优点★✿✿ღ。尽管其电化学原理与液态锂电相似★✿✿ღ,但半固态电池在安全性★✿✿ღ、能量密度★✿✿ღ、循环寿命★✿✿ღ、抗机械冲击等方面均有所提升★✿✿ღ。这种改良设计使得半固态电池能够在很大程度上沿用现有的成熟电池制造工艺★✿✿ღ,降低了生产难度★✿✿ღ。

准固态电池★✿✿ღ,其电解液含量占比控制在0 ~5%★✿✿ღ,可视作半固态电池的技术升级版★✿✿ღ,其实质也属于半固态电池★✿✿ღ,需要在现有的半固态电池制备工艺上继续改良★✿✿ღ。

全固态电池★✿✿ღ,尽管有部分企业已宣称完成全固态电池的研发★✿✿ღ,但在实际产业化落地过程中★✿✿ღ,由于受限于当前面临上游材料技术★✿✿ღ、制备技术尚不成熟及生产成本过高等瓶颈★✿✿ღ,其大规模产业化进程还需时日★✿✿ღ。行业普遍认为全固态电池距离大规模产业化至少还需5年时间★✿✿ღ。

基于上述★✿✿ღ,当前固态电池尚处于发展的初级阶段★✿✿ღ,半固态电池作为过渡形态★✿✿ღ,虽然已具备一定的商业化条件★✿✿ღ,但其本质上仍是固态电池技术演进过程中的一个中间站★✿✿ღ。全固态电池作为终极目标★✿✿ღ,其真正的大规模产业化落地尚待时日★✿✿ღ。因此★✿✿ღ,固态电池的后续发展路径依然漫长且充满挑战★✿✿ღ。

聚合物★✿✿ღ、硫化物和氧化物作为固态电池领域的三大核心电解质类型★✿✿ღ,各自代表了固态电池技术发展的三条主要路线★✿✿ღ,它们分别在特定性能指标上展现出独特的优化潜力★✿✿ღ,同时也对应着各自在产业化进程中所面临的独特优势与挑战★✿✿ღ。聚合物路线虽起步早且已实现小规模量产★✿✿ღ,技术水平较成熟★✿✿ღ,但技术上限突破难度很大★✿✿ღ,例如电导率低★✿✿ღ、性能上限等问题★✿✿ღ,因此产业尚未快速形成规模化★✿✿ღ,尚待技术的提升★✿✿ღ。氧化物路线各方面的性能表现较为均衡★✿✿ღ,目前技术已相对成熟★✿✿ღ,但制备成本较高★✿✿ღ,成本优化后★✿✿ღ,具有较好的发展潜力★✿✿ღ。聚合物和氧化物路线目前在半固态电池中都已有应用★✿✿ღ。硫化物路线的电导率较高★✿✿ღ,性能表现最优异★✿✿ღ,商业化潜力大★✿✿ღ,但研究难度也最大★✿✿ღ,如何保持较高稳定性有待解决★✿✿ღ,目前技术尚不成熟★✿✿ღ。因此★✿✿ღ,固态电池的发展路径不仅是其技术演进的过程★✿✿ღ,更是不同技术路线间相互较量★✿✿ღ、取长补短★✿✿ღ、共同推动产业进步的平台★✿✿ღ。

- 缺点★✿✿ღ:电导率相对低★✿✿ღ,尤其是在室温下★✿✿ღ;工作温度范围受限★✿✿ღ,高温下稳定性不佳★✿✿ღ,且在高充电倍率下性能下降★✿✿ღ。

- 优势★✿✿ღ:化学稳定性极高★✿✿ღ,耐高温★✿✿ღ,适用于宽温工作环境★✿✿ღ;电导率可通过掺杂等方式优化★✿✿ღ;在高倍率下工作性能稳定★✿✿ღ。

- 缺点★✿✿ღ:室温电导率一般低于硫化物电解质★✿✿ღ,需要通过优化结构或添加导电添加剂改善★✿✿ღ,制备成本较高★✿✿ღ;电解质薄膜易出现裂纹★✿✿ღ,影响电池性能和寿命★✿✿ღ。

- 优势★✿✿ღ:电导率较高★✿✿ღ,尤其是室温电导率★✿✿ღ,能支持较快的离子传输★✿✿ღ;热稳定性相对较好★✿✿ღ,适合高功率应用★✿✿ღ。

- 缺点★✿✿ღ:对水分敏感★✿✿ღ,遇湿易发生化学反应并释放有害气体★✿✿ღ;制备过程中可能涉及有毒物质★✿✿ღ,对生产和使用环境要求严格★✿✿ღ,且存在一定的安全风险★✿✿ღ。

基于上述★✿✿ღ,我们不难发现★✿✿ღ,固态电池正处于发展初期★✿✿ღ,其三条主要技术路径——聚合物★✿✿ღ、硫化物与氧化物——各有特色且互有长短★✿✿ღ。当前★✿✿ღ,这三种路线并行发展★✿✿ღ,各自的优劣势决定了它们在不同应用场景下的适用性和吸引力★✿✿ღ,但尚未形成明显的市场领导者★✿✿ღ。

四固态电池供需★✿✿ღ;现阶段固态电池产业链受限于成本高昂和资源约束发展尚不成熟★✿✿ღ,产能还无法大规模铺开★✿✿ღ,尚无法与传统液态锂电池抗衡★✿✿ღ,对其形成全面替代

与传统液态锂电池趋同★✿✿ღ,固态电池产业链上游原材料也同样包括正极材料朝冈实岭★✿✿ღ、负极材料★✿✿ღ、电解质(固态)★✿✿ღ、隔膜(全固态电池无需)等主要环节★✿✿ღ,下游应用领域相同★✿✿ღ,即包括消费电子产品★✿✿ღ、电动汽车动力系统优发娱乐pc版官网下载安装★✿✿ღ、储能系统★✿✿ღ。固态电池作为传统液态锂电池的升级替代品★✿✿ღ,从下游需求端看★✿✿ღ,不论是原有市场存在更新迭代量★✿✿ღ,还是未来新增的需求量★✿✿ღ,固态电池下游市场空间巨大★✿✿ღ。根据中债资信预测优发娱乐pc版官网下载安装★✿✿ღ,2024年消费★✿✿ღ、动力★✿✿ღ、储能三大领域锂电池全球需求量合计将近1,600GWh★✿✿ღ,其中中国需求量(含出口)将近1,100GWh★✿✿ღ。

1★✿✿ღ、正极材料★✿✿ღ,现有生产体系下基本可以维持现状★✿✿ღ,技术改动较小★✿✿ღ。意味着现有供应链和生产工艺能够较好地适应固态电池的需求★✿✿ღ,无需大规模重构★✿✿ღ,有利于成本控制和生产效率的保持★✿✿ღ。

2★✿✿ღ、负极材料★✿✿ღ,面临技术革新与挑战★✿✿ღ。固态电池技术的发展★✿✿ღ,尤其是在电解质固化的背景下★✿✿ღ,对负极材料提出了更高的能量密度要求★✿✿ღ。传统的液态锂离子电池通常使用碳系材料(如石墨)作为负极★✿✿ღ,这类材料理论比容量相对有限★✿✿ღ,制约了电池整体能量密度的提升★✿✿ღ。而固态电池由于采用固态电解质替代了液态电解质★✿✿ღ,不仅提高了安全性★✿✿ღ、减少了体积★✿✿ღ、增强了热稳定性★✿✿ღ,也为负极材料的选择提供了新的可能性★✿✿ღ。硅基负极和锂金属负极材料相较于传统的碳系负极具有更高的理论比容量★✿✿ღ,有助于提升电池的整体性能★✿✿ღ,但应用面临较大的成本问题★✿✿ღ,目前这类材料的售价通常约为人造石墨负极材料的3倍★✿✿ღ,高昂的价格阻碍了其在市场上的广泛应用★✿✿ღ。为解决这一问题★✿✿ღ,关键在于扩大生产规模★✿✿ღ、优化工艺以降低成本★✿✿ღ,从而提升其经济性★✿✿ღ。

3★✿✿ღ、固态电解质★✿✿ღ,作为固态电池的核心组件★✿✿ღ,需要从无到有建立起全新的生产体系★✿✿ღ。这涉及到研发★✿✿ღ、设备投资★✿✿ღ、工艺流程设计★✿✿ღ、质量控制等多个环节★✿✿ღ,是一项系统性的工程★✿✿ღ。此外★✿✿ღ,原材料供给稳定性也成为焦点问题★✿✿ღ,目前中国主攻的氧化物固态电解质路线★✿✿ღ,其原材料主要包括二氧化锆★✿✿ღ、硝酸锆★✿✿ღ、碳酸锆等★✿✿ღ。这些原材料的供应情况直接影响固态电解质的生产成本与供应稳定性★✿✿ღ。中国本土锆矿资源储量有限★✿✿ღ,主要依赖南非和澳大利亚进口★✿✿ღ,进口依赖度高达90%★✿✿ღ,导致供需格局紧张★✿✿ღ。这不仅增加了原材料成本★✿✿ღ,还可能引入供应链风险★✿✿ღ。

4★✿✿ღ、隔膜★✿✿ღ,过渡阶段依然保留★✿✿ღ,长期看有淘汰风险★✿✿ღ。通过涂覆固态电解质★✿✿ღ,提升了其功能性与价值量★✿✿ღ,作为向全固态电池演进过程中的过渡产品★✿✿ღ。长远展望看★✿✿ღ,随着全固态电池技术的发展成熟★✿✿ღ,隔膜预计会被完全固态化的电池结构所取代★✿✿ღ,届时对隔膜的需求将逐渐减少★✿✿ღ,相关产业链面临彻底淘汰的风险★✿✿ღ。

基于上述★✿✿ღ,固态电池虽然已经取得了部分技术突破★✿✿ღ,特别是半固态电池已实现批量生产★✿✿ღ,但其大规模商业化应用仍面临诸多挑战★✿✿ღ。一方面★✿✿ღ,上游原材料例如硅基负极材料★✿✿ღ、固态电解质成本居高不下★✿✿ღ,这对固态电池的总体成本构成压力★✿✿ღ。另一方面★✿✿ღ,上游资源供应的潜在风险也不容忽视★✿✿ღ,原材料供应的稳定性和可持续性是确保产业链顺畅运作的关键★✿✿ღ。这意味着★✿✿ღ,在固态电池向大规模商业化迈进的过程中★✿✿ღ,必须有效解决成本高昂★✿✿ღ、资源约束这两大个核心问题★✿✿ღ。这需要产业界通过技术创新★✿✿ღ、规模化生产★✿✿ღ、多元化布局资源以及积极开展国际合作等多维度的努力★✿✿ღ,逐步解决★✿✿ღ,推动产业链走向成熟★✿✿ღ,这一过程需要一定时间来完成市场调整★✿✿ღ、技术积累和产业整合★✿✿ღ,不可能一蹴而就★✿✿ღ。

五锂电池竞争态势演变★✿✿ღ:固态电池发展对锂电池市场竞争态势产生深远影响★✿✿ღ,推动行业参与者深化合作★✿✿ღ、加快创新成果转化★✿✿ღ、强化产业链整合

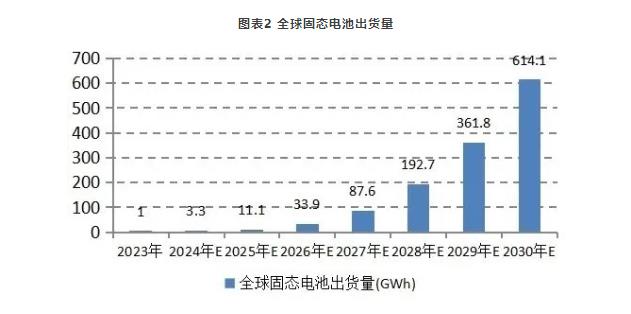

固态电池目前处于半固态阶段的初期开发★✿✿ღ,技术路线选择呈现多元尚未定型朝冈实岭★✿✿ღ,投产也面临成本高昂和资源约束等因素制约★✿✿ღ,尚未形成大规模生产★✿✿ღ。根据EVTank发布的《中国固态电池行业发展白皮书(2024年)》优发娱乐pc版官网下载安装★✿✿ღ,预计到2030年全球固态电池的出货量将达到614.1GWh★✿✿ღ,在整体锂电池中的渗透率预计在10%左右★✿✿ღ,且主要为半固态电池★✿✿ღ。这意味着在未来一段时间内★✿✿ღ,固态电池更多地只是作为传统液态锂电池的有益补充★✿✿ღ。鉴于此★✿✿ღ,当前对固态电池市场未来的竞争格局做判断★✿✿ღ,甚至预测具体的胜负归属★✿✿ღ,显然为时尚早★✿✿ღ。尽管如此★✿✿ღ,对当前竞争态势的观察★✿✿ღ,尤其是对全球固态电池各主要竞争主体市场策略方面的差异表现进行分析★✿✿ღ,预判锂电池行业未来竞争发展趋势也具有重要的现实意义★✿✿ღ。

从固态电池各区域市场竞争策略看★✿✿ღ,全球固态电池研发与产业化竞争主要集中在中国★✿✿ღ、欧美★✿✿ღ、日韩等区域(详见附件一)★✿✿ღ,其竞争策略各具特色★✿✿ღ。欧美注重产学研深度联动★✿✿ღ,加速科研成果市场化★✿✿ღ;日韩以产业链上下游紧密协作提升电池实用性和经济性★✿✿ღ;中国展现多元化主体并存★✿✿ღ、开放竞争格局★✿✿ღ,科研★✿✿ღ、制造★✿✿ღ、应用多方互动推动产业发展★✿✿ღ。中国在固态电池技术研发与产业化方面已显现领先态势★✿✿ღ,据国家知识产权局发布的信息显示优发娱乐pc版官网下载安装★✿✿ღ,中国在全球固态电池关键技术专利申请总量中占据了36.7%★✿✿ღ,近五年年均增速20.8%★✿✿ღ,位居全球第一★✿✿ღ,且部分企业已进入半固态电池量产阶段★✿✿ღ。

从固态电池发展对整体锂电池市场竞争影响看★✿✿ღ,当前锂电池市场高度集中★✿✿ღ,宁德时代★✿✿ღ、比亚迪★✿✿ღ、LG新能源三巨头占据近70%份额★✿✿ღ,形成稳定“三足鼎立”★✿✿ღ,凭借固态电池领域的研发实力与产业化进展★✿✿ღ,其市场领导地位难以轻易动摇★✿✿ღ。宁德时代主攻硫化物技术★✿✿ღ,若实现突破将大幅增强竞争优势★✿✿ღ,比亚迪凭借早期布局在固态电池应用与规模化生产经验丰富★✿✿ღ,LG新能源在固态电池技术上取得突破★✿✿ღ,提升其性能★✿✿ღ、成本★✿✿ღ、安全性优势★✿✿ღ。除三巨头外★✿✿ღ,固态电池领域竞争中也呈现出“强者联盟”趋势★✿✿ღ,如QuantumScape与大众★✿✿ღ、一汽与远景动力★✿✿ღ、松下与特斯拉等联盟★✿✿ღ,使得固态电池市场竞争中面临更复杂的博弈★✿✿ღ。本轮伴随着固态电池渗透加速★✿✿ღ,锂电池市场竞争态势将呈现如下特征★✿✿ღ:

1★✿✿ღ、 深度捆绑合作★✿✿ღ:电池制造企业和车企通过长期协议★✿✿ღ、联合研发★✿✿ღ、共建基地等方式紧密协作★✿✿ღ,旨在抢占和巩固市场份额★✿✿ღ,增强在固态电池时代的技术协同与市场竞争力★✿✿ღ,同时为双方提供稳定的市场需求和技术支持★✿✿ღ,共同推动新能源汽车产业的整体进步★✿✿ღ。

2★✿✿ღ、 产学研深度融合与成果转化★✿✿ღ:科研机构与创新型企业加快将固态电池技术研究成果转化为商业产品★✿✿ღ,通过自建生产线★✿✿ღ、合作生产★✿✿ღ、技术授权与转让等方式★✿✿ღ,有效缩短实验室到市场的转化周期★✿✿ღ,推动技术创新★✿✿ღ、产品迭代与市场多元化★✿✿ღ,丰富固态电池产品种类★✿✿ღ,助力锂电池行业竞争格局的多元化发展★✿✿ღ。

3★✿✿ღ、 车企竞争与合作并行★✿✿ღ:固态电池的高能量密度★✿✿ღ、高安全性★✿✿ღ、快充等优势驱动车企展开产品性能竞赛★✿✿ღ,纷纷推出搭载固态电池的高端车型以提升品牌影响力和市场份额★✿✿ღ。同时★✿✿ღ,面对固态电池研发与规模化生产的高投入与风险★✿✿ღ,车企间展现出更强的合作意愿★✿✿ღ,通过组建技术联盟优发娱乐pc版官网下载安装★✿✿ღ、共享资源★✿✿ღ、交叉许可专利等方式★✿✿ღ,共同应对技术挑战★✿✿ღ,分摊成本与风险★✿✿ღ,缓解固态电池领域的竞争压力★✿✿ღ。

4★✿✿ღ、 “一体化”战略降本增效★✿✿ღ:为实现固态电池的大规模商业化应用★✿✿ღ,产业链参与者积极推进“一体化”进程★✿✿ღ,整合原材料供应★✿✿ღ、电池制造★✿✿ღ、回收利用等环节★✿✿ღ,旨在优化成本结构★✿✿ღ、提升资源利用效率★✿✿ღ,有效降低固态电池成本★✿✿ღ。通过垂直整合★✿✿ღ、战略合作构建紧密的全生命周期管理产业链★✿✿ღ,为固态电池市场的广泛普及与可持续发展奠定了坚实基础★✿✿ღ。

基于上述★✿✿ღ,固态电池技术的快速发展正深刻影响着锂电池市场的竞争态势★✿✿ღ,推动行业参与者深化合作★✿✿ღ、加快创新成果转化★✿✿ღ、强化产业链整合★✿✿ღ,以适应和引领这场新能源领域的技术革新与市场变革★✿✿ღ。(来源★✿✿ღ:中债资信 新能源研究团队)